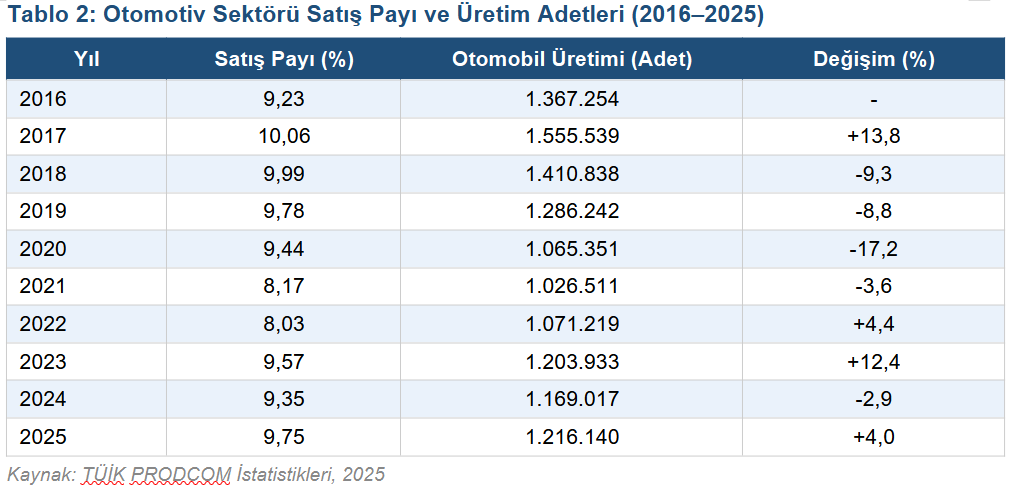

Türkiye otomotiv sanayii, son on yılda yüzeyde güçlü görünen ama derininde duraksayan bir tablo sergiliyor. Dönem dönem zaten sektörün yapısal sorunlarını anlatıyoruz. Ama geçen günlerde yayınlanan TÜİK PRODCOM verilerine göre sektörün imalat sanayii içindeki payı yükselse de diğer etkilerden arındırınca küçükme sürüyor. Sektörün payı 2016’da %9,23 iken 2025’te %9,75’e yükselmiş görünüyor. Ancak aynı dönemde üretim adetleri incelendiğinde bu artışın gerçek bir genişlemeye dayanmadığı açıkça ortaya çıkıyor.

En kritik veri şu: 2017’de 1 milyon 555 bin adetle zirve yapan otomobil üretimi, akabinde başlayan ve pandemi döneminde zirve yapan kırılmayı atlatamadı ve o dönemki kaybı telafi etmeye çalışırken 2025’te rakamı 1 milyon 216 bine kadar taşıyabildi. Arada geçen sekiz yıla rağmen bu zirve seviyesine yeniden ulaşılamamış olması, sektörün kapasite kullanımında yapısal bir tıkanma olarak yorumlanabilir.

Bu tabloyu daha çarpıcı kılan nokta ise satış değerlerindeki artış ile üretim miktarı arasındaki kopukluk. 2016–2025 döneminde toplam sanayi satışları 1,046 trilyon TL’den 24,028 trilyon TL’ye yükselirken, otomotivin payının 9,2%–9,7% bandında sıkışması, büyümenin reel değil fiyat kaynaklı olduğunu gösteriyor. Enflasyon ve kur etkisi, sektörel ağırlığı büyütürken üretim hacmi aynı ritmi yakalayamadı.

Bu “fiyat artışıyla büyüme, üretimle yerinde sayma” hali, otomotivde üç temel kırılmayı bize yeniden hatırlatıyor.

Listenin başı elbette üretim kararlarının büyük ölçüde çok uluslu merkezlere bağlı olması. Yani ana sanayi kuruluşlarının keyfiyetine! Türkiye’deki tesisler yüksek kapasiteye sahip olsa da model, yatırım ve üretim kararları dış merkezlerde şekilleniyor. Bu durum, 1,5 milyonluk üretim eşiğinin yeniden aşılmasını da zorlaştırıyor.

Gerçi son dönemdeki yeni modeller 2026 ve 2027 için umutlandırıyor ama onları da görmeden yorum yapmak zor!

İkinci değinilmesi gereken konu tedarik zincirindeki bağımlılık. Türkiye orta-yüksek teknoloji sınıfında yer almasına rağmen yarı iletkenler, elektronik sistemler ve kritik komponentlerde dışa bağımlı. Hatırlayın küresel çip krizinde yaşanan üretim düşüşleri, bu yapısal kırılganlığın bizdeki en net karşılığıydı. Üstelik bu alanlara biz son dönemde kalıp tasarımı ve kalıp imalatı gibi konuları da eklemeyi başardık!

Üçüncü ve bence en önemli yapısal sorun ise sadece hükumetin ayak uydurmaya çalıştığı elektrikli araç dönüşümü. 2025 sonu itibarıyla EV payı hâlâ sınırlı olsada sektör, içten yanmalı motorlardan elektrikliye geçişin ciddi ciddi hazırlığını yapıyor. Bu konuda Togg başarılı bir girişim ama özellikle tedarik sanayisi tarafında hız aynı şekilde ilerlemiyor. Batarya üretimi, yazılım altyapısı ve şarj ağı düşünülünce ülkemizde henüz yeterince yerli bir ekosistem oluşturabilmiş değiliz. Bu da sektörün adetlerine olumsuz yansıyor. Bu altyapıyı sağlamış olsak muhtemelen bu finansman avantajı ile Togg’da kuyruk ya da 2. bir yerli markayı yollarda görmüştük bile...

****

Sonuç olarak otomotiv sektörü Türkiye’de hâlâ lokomotif, ancak artık büyüme hikâyesi “adet artışı” üzerinden okunamıyor. 2017’deki 1,55 milyonluk üretim, yalnızca bir zirve değil; aynı zamanda henüz geri dönülememiş bir eşik olarak duruyor.

Bu kritik eşiği aşabilmek mevcutta geleceği söylenen yeni projeler ile mümkün olabilir. Ama yeniden bir krizin ortasına düşmemek için yerli ekosistem ve yerli ana sanayiler ile yapının en azından şoklara daha dirençli hale gelmesi sağlanmalı.

Hazırda bekleyen yeni elektrikli modellere de yatırım yapılmalı...