Dün otomotiv sektörünü inceledikten sonra bugün de rotayı tekstile kıralım.

Yıllarca birçok yeni oyuncunun dahil olduğu, girenin, çıkanın, batanın uzun listeler oluşturduğu ülkenin en büyük işveren imalat sektörü olan tekstil son birkaç yıldır geriye gidiyor. Peki bu geriye gidiş ne düzeyde? Bugün biraz da bunun rakamlarına bakalım.

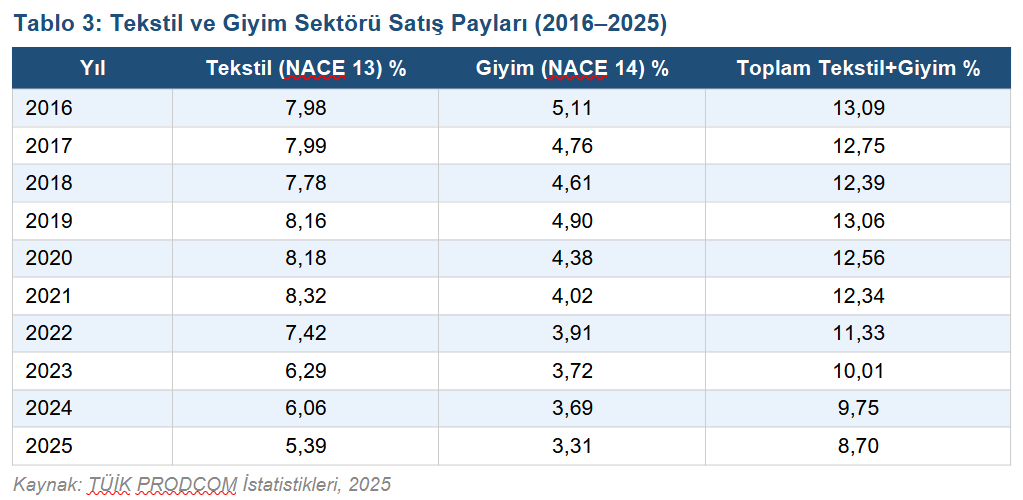

Türkiye tekstil ve giyim sektörü, PRODCOM verilerine göre son on yılda imalat sanayi içinde en belirgin gerilemeyi yaşayan alanlardan biri.

2016’da tekstil yüzde 7,98, giyim yüzde 5,11 olmak üzere toplamda yüzde 13,09’luk bir paya sahipti. 2025 yılına gelindiğinde bu oran toplamda yüzde 8,70’e geriledi. Yani sektör, on yılda 4,4 puanlık bir pazar payını kaybetti.

Bu kaybın en çarpıcı yönü, düşüşün kesintisiz ve yapısal olması. 2019’da yüzde 13 seviyesinde olan toplam pay, 2023’te yüzde 10’un altına, 2025’te ise yüzde 9 eşiğinin altına inerken aslında hiçbir şey yapılmadı. Oysa bu, yalnızca bir daralma değil; küresel değer zincirinde aşağı doğru indiğimizin en net göstergesiydi.

Fiyat odaklı kalmak Türkiye sanayisi için yapılacak en büyük hataydı ve uygulamalı olarak tekstilde biz bunu gördük.

Üretim tarafındaki tablo bu gerilemeyi doğruladı. Mesela deri üst kaplı ayakkabı üretimi 2016’da 66 milyon çiftten 2025’te 30 milyon çifte düştü. Diğer birçok alana göre katma değeri daha yüksek diye bu örneği verdim. Ama elbette sektörde iyiye giden alanlar da yok değil. Mesela halı üretimi 521 milyon metrekareden 10 yılda 697 milyon metrekareye çıkarak sektörde pozitif ayrışma gösterdi. Halıda aldığımız yolu diğer yerlerde alamayınca düşüşler de kaçınılmaz oldu.

***

Rakamların karşımıza çıkardığı sorunun merkezinde elbette fiyat ve düşük teknoloji tuzağı yer alıyor. Tekstil ve giyim sektörü hâlâ büyük ölçüde düşük teknoloji grubunda ve fason üretim ağırlıklı bir yapıda.

Sektörün işleyiş yapısında tek bir güncelleme olmadığı gibi küresel rekabette yeni oyuncuların yer alması ve düşük yatırım maliyeti ile kolayca bu alana girebilmesi birçok kazanımı elimizden aldı. Sektörde rekabet cephesi ise giderek sertleşiyor. Bangladeş, Vietnam ve Hindistan gibi ülkeler çok daha düşük işçilik maliyetleriyle üretim yaparken, Türkiye bu maliyet avantajını kaybetmiş durumda. Bu yüzden yarışacağımız kulvarda bir değişiklik gerekiyor.

Mesela sektöre yeni giren ve deneyimi bizim kadar olmayan bu ülkelere karşı yüksek hız, tasarım ve lojistik avantajlar konusunda hala avantajlıyız. Ama bu alanları da henüz sistematik bir stratejiye dönüştüremedik.

Tekstil üretiminde bir de enerji maliyetleri etkisi var. Her ne kadar bu topraklarda TÜBİTAK ile boyahanelerin doğalgaz tüketimini yüzde 60’lara kadar azaltan teknolojiler geliştirilse de o firmalara sırt döndüğümüz için tamamen ithalata bağımlı olduğumuz enerji ile tekstil sektörünün altını daha da harlıyoruz!

Sektörün en kritik sorunu olarak katma değer eksikliği gösteriliyor. Çünkü Türk tekstil sektörü büyük ölçüde küresel markalar için üretim yapan bir fason merkez konumunda. Tasarım gücü ve Ar-Ge yatırımlarına rağmen Marka üretimi konusunda yaşanan sorunlar bizim bir arpa boyu ilerleyemememiz ile sonuçlandı.

***

Sonuç olarak tekstil sektörü, Türkiye’nin sanayi tarihinde en güçlü olduğu alanlardan biri olmasına rağmen bugün yapısal bir yeniden konumlanma ihtiyacı içinde. 2016’da %13 olan toplam payın 2025’te %8,7’ye düşmesi, artık bir piyasa ile alakalı bir kriz değil; açıkça bir yol haritası eksikliğine işaret ediyor.

Sanayiyi planlayanların ‘tamam’ ya da ‘bu alana yatırımları kaydırın’ diye sektörü yönlendirmesi gerekiyor.

Bunu direkt sözle yapamaz belki ama eski teknoloji makine ithalatına ekstra vergi koyup, mesela teknik tekstilde kullanılacak malzeme ve makinelere teşvik sağlayabilir. Sektör de bunu okuyup yatırımını örme yerine buraya yönlendirir...